Trendyol’da Ürün Bazlı Kârlılık Analizi Neden Şart?

Trendyol’da Ürün Bazlı Kârlılık Analizi Neden Şart?

Trendyol’da satışlarınız artıyor olabilir. Sipariş sayınız yükseliyor, ciro grafiğiniz iyi görünüyor, bazı ürünleriniz çok satıyor olabilir.

Ama bu tablo tek başına kâr ettiğiniz anlamına gelmez.

Çünkü pazaryeri satışlarında asıl kritik soru şudur:

“Ne kadar sattım?” değil, “Hangi üründen gerçekten ne kadar kazandım?”

Bir mağaza toplamda iyi görünebilir. Fakat mağazanın içinde bazı ürünler yüksek kâr bırakırken, bazı ürünler fark edilmeden kârı eritiyor olabilir. Hatta çok satan bir ürün bile; ürün maliyeti, Trendyol komisyonu, kargo, kampanya indirimi ve diğer kesintiler hesaba katıldığında zarar ettiriyor olabilir.

Bu yüzden Trendyol satıcıları için ürün bazlı kârlılık analizi artık sadece “iyi olur” denilecek bir takip yöntemi değildir. Doğru fiyatlandırma, doğru kampanya kararı ve sürdürülebilir büyüme için temel ihtiyaçtır.

Bu yazıda Trendyol’da ürün bazlı kârlılık analizinin ne olduğunu, hangi maliyet kalemlerine dikkat edilmesi gerektiğini ve satıcının zarar eden ürünleri nasıl daha kolay fark edebileceğini ele alacağız.

Trendyol’da Ciro ile Kâr Neden Aynı Şey Değildir?

Pazaryeri satıcılarının en sık düştüğü yanılgılardan biri, ciroyu doğrudan başarı göstergesi olarak okumaktır.

Evet, ciro önemlidir. Satış hacminizi, mağazanızın hareketliliğini ve ürünlerinize gelen talebi gösterir. Ancak ciro, kasanızda kalan parayı göstermez.

Bir ürün satıldığında satış fiyatının tamamı sizin kazancınız değildir. Bu tutarın içinden birçok kalem çıkar:

- Ürün maliyeti

- Trendyol komisyonu

- Kargo maliyeti

- Paketleme ve operasyon giderleri

- Kampanya indirimi

- Hizmet bedeli ve diğer kesintiler

- İade ve hasar riski

- Vergisel yükümlülükler

Bu kalemler hesaba katılmadan sadece satış fiyatına veya ciroya bakmak, satıcıya eksik bir tablo gösterir.

Ciro Mağazaya Giren Parayı, Kâr Kalan Parayı Gösterir

Ciro, satıştan doğan toplam tutarı gösterir. Kâr ise tüm maliyetler çıktıktan sonra kalan gerçek kazançtır.

Basit düşünelim:

Bir ürünü 500 TL’ye sattığınızda, bu 500 TL’nin tamamı size kalmaz. Ürün maliyeti, komisyon, kargo ve diğer giderler çıktıktan sonra elinizde belki 80 TL kalır, belki 20 TL kalır, belki de zarar edersiniz.

Bu yüzden Trendyol’da sağlıklı analiz şu soruyla başlar:

“Bu ürün satıldıktan sonra bana net ne kadar bırakıyor?”

Bu soruya ürün bazında cevap veremiyorsanız, fiyat ve kampanya kararlarınız büyük ölçüde tahmine dayanır.

Çok Satan Ürün Her Zaman Kazandıran Ürün Değildir

Bir ürünün çok satması, o ürünün mutlaka kârlı olduğu anlamına gelmez.

Örneğin bir ürün ayda 500 adet satıyor olabilir. İlk bakışta bu ürün mağazanın yıldızı gibi görünür. Ancak ürün başına sadece 5 TL kâr bırakıyorsa, tüm operasyon yüküne rağmen beklenen katkıyı sağlamıyor olabilir.

Daha kötüsü, ürün başına 10 TL zarar ettiriyorsa, satış adedi arttıkça zarar da büyür.

Bu durum özellikle şu senaryolarda ortaya çıkar:

- Ürün düşük marjlıdır.

- Kargo maliyeti beklenenden yüksektir.

- Kampanya indirimi kârı eritmiştir.

- Komisyon oranı hesaba yanlış katılmıştır.

- Ürün maliyeti güncel değildir.

- İade oranı yüksektir.

Yani çok satan ürün bazen mağazayı büyütmez; sadece daha hızlı zarar ettirir.

Ürün Bazlı Kârlılık Analizi Nedir?

Ürün bazlı kârlılık analizi, mağazanızdaki her ürünü ayrı ayrı değerlendirerek o ürünün gerçek net kârını görmenizi sağlayan analizdir.

Bu yaklaşımda mağazaya genel bakmak yerine, her ürün ayrı bir karar noktası olarak ele alınır.

Yani sadece şuna bakılmaz:

“Bu ay toplam ne kadar sattım?”

Bunun yerine şu sorular sorulur:

“Bu ürün kaç adet sattı?”

“Birim başına ne kadar kâr bıraktı?”

“Kampanyada kârlılığı nasıl değişti?”

“Bu ürün fiyat düşürmeye uygun mu?”

“Bu ürün reklam veya stok yatırımı hak ediyor mu?”

“Bu ürün aslında mağazanın kârını mı eritiyor?”

Bu bakış açısı, satıcının daha net karar almasını sağlar.

Her Ürünü Ayrı Bir Kâr Merkezi Gibi Düşünmek

Trendyol’da her ürünün maliyet yapısı aynı değildir.

Aynı mağazada yer alan iki ürün arasında ciddi farklar olabilir:

- Birinin ürün maliyeti düşüktür, diğerinin yüksektir.

- Birinin komisyon oranı farklıdır.

- Birinde kargo satıcıya daha fazla yük bindirir.

- Bir ürün kampanyaya uygundur, diğeri değildir.

- Bir ürün yüksek adet satar ama düşük kâr bırakır.

- Bir ürün az satar ama yüksek marjla çalışır.

Bu yüzden her ürün ayrı bir kâr merkezi gibi düşünülmelidir.

Bir ürün için temel analiz şu kalemleri içermelidir:

| Soru | Neden Önemli? |

|---|---|

| Ürün kaç TL’ye satılıyor? | Gelir tarafını gösterir. |

| Ürün maliyeti nedir? | En temel gider kalemidir. |

| Trendyol komisyonu ne kadar? | Satıştan kesilecek önemli kalemlerden biridir. |

| Kargo maliyeti kimde? | Net kârı doğrudan etkiler. |

| Kampanya indirimi var mı? | Ürün başına kârı düşürebilir. |

| Ek kesintiler veya hizmet bedelleri var mı? | Küçük görünse de toplamda önemlidir. |

| İade riski yüksek mi? | Gerçek kârlılığı bozabilir. |

| Ürün başına net kâr ne kalıyor? | Karar almayı sağlayan asıl sonuçtur. |

Bu sorulara cevap vermeden ürünün gerçekten kazandırıp kazandırmadığını anlamak zordur.

Mağaza Geneli Kâr Analizi Neden Yetersiz Kalır?

Mağaza genelinde kâr ediyor görünmeniz, tüm ürünlerinizin sağlıklı çalıştığı anlamına gelmez.

Örneğin mağazanızda 100 ürün olduğunu düşünelim. Bu ürünlerden 20 tanesi yüksek kâr bırakıyor olabilir. 50 tanesi düşük kârla çalışıyor olabilir. 30 tanesi ise fark edilmeden zarar ettiriyor olabilir.

Genel toplamda hâlâ kârda görünebilirsiniz. Fakat bu, zarar eden ürünlerin sorun olmadığı anlamına gelmez.

Çünkü zarar eden ürünler:

- Kârlı ürünlerin kazancını azaltır.

- Nakit akışını bozar.

- Depo ve operasyon yükü oluşturur.

- Yanlış stok kararlarına neden olur.

- Kampanya bütçesini verimsiz kullanmanıza yol açar.

Bu nedenle mağaza geneli analiz, tek başına yeterli değildir. Satıcı, mağazanın içindeki ürünleri tek tek okuyabilmelidir.

Trendyol’da Ürün Bazlı Kârlılığı Etkileyen Temel Kalemler

Ürün bazlı kârlılık analizi yaparken sadece satış fiyatı ve komisyona bakmak yeterli değildir.

Gerçek net kârı görmek için tüm maliyet kalemleri birlikte değerlendirilmelidir.

Ürün Maliyeti

Ürün maliyeti, kârlılık hesabının temelidir.

Ancak burada sık yapılan hata, ürün maliyetini bir kez girip uzun süre güncellememektir.

Oysa ürün maliyeti değişebilir:

- Tedarikçi fiyatı artabilir.

- Kur değişimi maliyeti etkileyebilir.

- Yeni parti ürün daha pahalıya alınmış olabilir.

- Paketleme veya üretim maliyeti yükselmiş olabilir.

- Depolama ve operasyon giderleri artmış olabilir.

Eğer ürün maliyetiniz güncel değilse, yaptığınız kâr hesabı da güncel değildir.

Bir ürün size eskiden 180 TL’ye mal olurken artık 230 TL’ye mal oluyorsa, eski maliyetle yapılan tüm fiyatlandırma kararları yanıltıcı hale gelir.

Bu yüzden ürün bazlı analizde ilk kontrol edilmesi gereken şey, maliyet bilgisinin güncel olup olmadığıdır.

Trendyol Komisyonu

Trendyol komisyonu, ürünün kategorisine ve geçerli koşullara göre dikkate alınması gereken temel kesintilerden biridir.

Burada önemli olan nokta şudur:

Komisyon hesabı tek başına kâr hesabı değildir.

Bir ürünün komisyon sonrası hâlâ kârlı görünmesi, tüm maliyetler eklendiğinde gerçekten kârlı olduğu anlamına gelmeyebilir.

Örneğin satıcı sadece şu hesabı yaparsa eksik sonuca ulaşır:

Satış fiyatı - Trendyol komisyonu = kazanç

Bu formül yeterli değildir. Çünkü ürün maliyeti, kargo, kampanya indirimi, paketleme ve diğer giderler de hesaba katılmalıdır.

Daha doğru yaklaşım şudur:

Satış fiyatı - ürün maliyeti - komisyon - kargo - indirimler - diğer giderler = ürün bazlı net kâr

Bu yüzden komisyon oranı önemli bir kalemdir ama tek başına karar vermek için yeterli değildir.

Kargo ve Operasyon Maliyetleri

Kargo maliyeti, birçok üründe kârlılığı ciddi şekilde etkiler.

Özellikle düşük fiyatlı veya hacimli ürünlerde kargo maliyeti, ürün başına kârı hızla düşürebilir.

Bunun yanında sadece kargo ücretini değil, operasyonel giderleri de düşünmek gerekir:

- Paketleme malzemesi

- Personel zamanı

- Depo operasyonu

- Ürün hazırlama süreci

- Hasar ve iade riski

- Tekrar gönderim ihtimali

Bir ürün kağıt üzerinde kârlı görünebilir. Fakat paketlemesi zorsa, iadesi fazlaysa veya kargo maliyeti yüksekse gerçek katkısı beklenenden düşük olabilir.

Kampanya ve İndirim Etkisi

Kampanyalar satış adedini artırabilir. Fakat her ürün kampanyaya uygun değildir.

Özellikle düşük marjlı ürünlerde küçük bir indirim bile net kârı sıfıra indirebilir veya ürünü zarara sokabilir.

Satıcıların burada sorması gereken temel soru şudur:

“Bu ürün kampanyalı fiyatla satıldığında hâlâ kâr bırakıyor mu?”

Örneğin normalde 60 TL kâr bırakan bir ürün, kampanyada 50 TL indirimle satıldığında hâlâ kârlı gibi görünebilir. Ancak bu sırada komisyon, kargo ve diğer giderler de hesaba katıldığında ürün başına kalan tutar çok düşebilir.

Bu yüzden kampanyaya girmeden önce ürün bazında simülasyon yapılmalıdır.

Yani şu iki sonuç ayrı ayrı görülmelidir:

- Normal satış fiyatıyla net kâr

- Kampanyalı satış fiyatıyla net kâr

Bu karşılaştırma yapılmadan kampanyaya girmek, satıcıyı gereksiz zarar riskine açık hale getirir.

Hizmet Bedeli ve Diğer Kesintiler

Bazı kesintiler tek başına küçük görünebilir. Fakat yüksek satış adedinde bu küçük tutarlar önemli hale gelir.

Bu nedenle ürün bazlı kârlılık analizinde sadece büyük kalemlere değil, küçük giderlere de dikkat edilmelidir.

Şu kalemler gözden kaçırılmamalıdır:

- Hizmet bedelleri

- İşlem veya operasyon kaynaklı ek giderler

- Paketleme maliyeti

- İade kaynaklı maliyetler

- Fire, hasar veya yeniden gönderim maliyetleri

- Reklam harcamasının ürün bazındaki etkisi

Bir ürün başına 5 TL gözden kaçan gider, ayda 1.000 adet satışta 5.000 TL fark yaratır.

Kârlılık hesabında küçük kalemler yok sayıldığında, satıcı aslında olduğundan daha kârlı göründüğünü düşünebilir.

Ürün Bazlı Kâr Analizi Yapılmazsa Ne Olur?

Ürün bazlı analiz yapılmadığında sorun genellikle hemen fark edilmez. Çünkü satış devam eder, sipariş gelir, ciro oluşur.

Fakat arka planda bazı ürünler mağazanın net kârını sessizce aşağı çekebilir.

Zarar Eden Ürünler Fark Edilmeden Satılmaya Devam Eder

En büyük risk budur.

Bir ürün zarar ettiriyor olabilir ama satıcı bunu göremediği için ürünü satmaya devam eder. Hatta ürün çok satıyorsa, başarılı olduğunu bile düşünebilir.

Bu durumda zarar satışla birlikte büyür.

Ürün başına 8 TL zarar eden bir ürün düşünelim. Ayda 100 adet satıldığında zarar 800 TL’dir. Fakat ürün 1.000 adet satarsa zarar 8.000 TL’ye çıkar.

Yani sorun satışın az olması değil, ürünün yanlış kârlılık yapısıyla satılmasıdır.

Kampanyalara Yanlış Ürünlerle Girilebilir

Ürün bazlı net kâr bilinmeden kampanya seçmek risklidir.

Bazı ürünler kampanyaya uygundur çünkü marjı geniştir. Bazı ürünler ise normal fiyatta bile sınırda çalışır. Böyle bir ürüne ekstra indirim uygulandığında zarar kaçınılmaz olabilir.

Bu yüzden kampanya kararı verirken sadece şu soruya bakmak yetmez:

“Bu ürün kampanyada daha çok satar mı?”

Asıl soru şudur:

“Bu ürün kampanyada daha çok satarsa bana gerçekten daha çok kâr bırakır mı?”

Çünkü daha fazla satış, her zaman daha fazla kâr anlamına gelmez.

Fiyatlandırma Kararları Tahmine Dayalı Alınır

Ürün bazlı kârlılığı bilmeyen satıcı fiyatlandırmayı çoğu zaman tahmine göre yapar.

Rakip fiyatına bakar, biraz altına iner. Kampanya önerisi gelir, fiyatı düşürür. Satış yavaşlar, tekrar indirim yapar.

Fakat minimum satış fiyatı bilinmiyorsa, bu kararların her biri zarar riski taşır.

Her ürün için şu eşik bilinmelidir:

“Bu fiyatın altına düşersem zarar etmeye başlarım.”

Bu eşik bilinmeden yapılan fiyat indirimi, satıcının kârını korumasını zorlaştırır.

Kârlı Ürünlere Yeterince Odaklanılamaz

Ürün bazlı analiz sadece zarar eden ürünleri bulmak için yapılmaz. Aynı zamanda fırsatları görmek için de yapılır.

Bazı ürünler yüksek net kâr bırakıyor olabilir ama satıcı bunu fark etmediği için o ürüne yeterince odaklanmıyor olabilir.

Örneğin:

- Reklam bütçesi yanlış ürüne ayrılıyor olabilir.

- Stok yatırımı düşük kârlı ürüne yapılıyor olabilir.

- Kampanya için yanlış ürün seçiliyor olabilir.

- Kârlı ürünler yeterince öne çıkarılmıyor olabilir.

Bu nedenle ürün bazlı kârlılık analizi, sadece savunma değil, büyüme aracıdır.

Basit Bir Ürün Bazlı Kârlılık Örneği

Bir ürünün Trendyol’da 500 TL’ye satıldığını düşünelim.

Satıcı ilk bakışta “500 TL satış yaptım” diye düşünebilir. Fakat net kârı görmek için tüm kalemleri birlikte değerlendirmek gerekir.

| Kalem | Tutar |

|---|---|

| Satış fiyatı | 500 TL |

| Ürün maliyeti | 280 TL |

| Trendyol komisyonu | 75 TL |

| Kargo maliyeti | 45 TL |

| Kampanya indirimi | 50 TL |

| Diğer giderler | 10 TL |

| Net kâr | 40 TL |

Bu örnekte ürün 500 TL’ye satılmıştır. Fakat tüm giderler çıktıktan sonra ürün başına kalan net kâr 40 TL’dir.

Yani ürünün satış fiyatı yüksek görünse de gerçek kazanç çok daha sınırlıdır.

Burada dikkat edilmesi gereken nokta şudur:

Satıcı sadece satış fiyatına ve komisyona bakarsa ürün kârlı görünebilir. Ancak kampanya indirimi, kargo ve diğer giderler eklendiğinde gerçek tablo değişir.

Komisyon Sonrası Kâr ile Gerçek Net Kâr Aynı Değildir

Birçok satıcı ilk aşamada şu hesabı yapar:

Satış fiyatı - komisyon = kalan tutar

Fakat bu sadece ara bir sonuçtur. Gerçek net kâr değildir.

Gerçek net kâr için en azından şu kalemler de hesaba katılmalıdır:

- Ürün maliyeti

- Kargo maliyeti

- Kampanya indirimi

- Paketleme gideri

- Diğer kesintiler

- İade ve operasyon riski

Bu yüzden komisyon sonrası kalan tutarı “kâr” olarak görmek yanıltıcıdır.

Kâr, ancak tüm maliyetler çıktıktan sonra kalan tutardır.

Aynı Ürün Kampanyada Kârlı, Başka Kampanyada Zararlı Olabilir

Bir ürün normal satışta kârlı olabilir. Fakat her kampanyada kârlı kalacağı garanti değildir.

Örneğin ürün normalde 60 TL net kâr bırakıyorsa, 30 TL indirimli bir kampanyada hâlâ kârlı olabilir. Ancak 70 TL indirimli bir kampanyada zarar etmeye başlayabilir.

Bu yüzden ürün bazlı analiz tek seferlik yapılmamalıdır.

Her fiyat değişiminde, her kampanya öncesinde ve her maliyet güncellemesinde tekrar kontrol edilmelidir.

Trendyol Satıcısı Ürün Bazlı Kârlılığı Nasıl Takip Etmeli?

Ürün bazlı kârlılık takibi karmaşık olmak zorunda değildir. Önemli olan, her ürün için karar almaya yetecek temel verileri düzenli şekilde takip etmektir.

Her Ürün İçin Güncel Maliyet Bilgisi Tutun

Kârlılık analizinin en kritik girdisi ürün maliyetidir.

Ürün maliyeti yanlışsa, sonuç da yanlıştır.

Bu nedenle her ürün için güncel maliyet bilgisi tutulmalıdır. Yeni stok alındığında, tedarikçi fiyatı değiştiğinde veya operasyon maliyeti arttığında bu bilgi güncellenmelidir.

Aksi halde satıcı eski maliyetle yeni kararlar almaya devam eder.

Net Kârı Ürün Bazında Hesaplayın

Mağaza toplamına bakmak yerine ürün bazında net kârı takip edin.

Her ürün için şu sonuçları ayrı ayrı görmek gerekir:

- Birim net kâr

- Toplam satış adedi

- Toplam net kâr

- Kâr marjı

- Kampanyalı ve kampanyasız kârlılık

- İade sonrası olası kârlılık etkisi

Bu veriler, hangi ürünün mağazaya gerçekten katkı sağladığını gösterir.

Minimum Satış Fiyatınızı Belirleyin

Her ürün için bilinmesi gereken en önemli eşiklerden biri minimum satış fiyatıdır.

Minimum satış fiyatı, ürünün zarar etmeye başladığı sınırı gösterir.

Bu sınır bilinirse satıcı şu kararları daha güvenli alır:

- Rakibe göre fiyat düşürme

- Kampanyaya katılma

- Kupon veya indirim tanımlama

- Stok eritme

- Reklam bütçesi ayırma

Minimum satış fiyatını bilmeyen satıcı, fark etmeden zarar sınırının altına inebilir.

Kampanya Öncesi Simülasyon Yapın

Kampanyaya katılmadan önce ürünün yeni fiyatla ne kadar kâr bırakacağını hesaplamak gerekir.

Bu simülasyonda şu sorulara cevap aranmalıdır:

- Kampanyalı satış fiyatı ne olacak?

- Komisyon sonrası kalan tutar ne?

- Kargo ve diğer giderler çıktıktan sonra net kâr kalıyor mu?

- Ürün başına kâr ne kadar düşüyor?

- Daha fazla satış adedi bu düşüşü telafi ediyor mu?

- Ürün zarar sınırına yaklaşıyor mu?

Bu sorulara cevap vermeden kampanyaya girmek, satıcının kontrolünü azaltır.

Kârlı, Düşük Kârlı ve Zararlı Ürünleri Ayırın

Ürünleri tek listede takip etmek yerine üç gruba ayırmak daha sağlıklı olabilir:

| Ürün Grubu | Anlamı | Alınabilecek Aksiyon |

|---|---|---|

| Kârlı ürünler | Net kârı güçlü ürünler | Reklam, stok ve görünürlük artırılabilir. |

| Sınırda ürünler | Düşük marjla çalışan ürünler | Fiyat, maliyet ve kampanya dikkatle izlenmeli. |

| Zararlı ürünler | Satıldıkça zarar ettiren ürünler | Fiyat artırımı, maliyet iyileştirme veya satıştan kaldırma değerlendirilmeli. |

Bu ayrım satıcıya daha net bir aksiyon planı verir.

Her ürün aynı öncelikte değildir. Bazı ürünler büyütülmeli, bazıları korunmalı, bazıları ise yeniden değerlendirilmelidir.

Excel ile Ürün Bazlı Kârlılık Takibi Nereye Kadar Yeterli?

Excel, başlangıç aşamasındaki satıcılar için işe yarayabilir.

Az sayıda ürününüz varsa, maliyetleriniz çok sık değişmiyorsa ve kampanya yoğunluğunuz düşükse basit bir tabloyla ürün bazlı kârlılığı takip edebilirsiniz.

Fakat ürün sayısı, kampanya sayısı ve fiyat değişimleri arttıkça Excel takibi zorlaşır.

Az Ürünle Excel İşe Yarayabilir

Excel’i tamamen yanlış bir yöntem olarak görmek doğru değildir.

Başlangıçta satıcıya şu konularda yardımcı olabilir:

- Ürün maliyetlerini listeleme

- Basit kâr hesabı yapma

- Satış fiyatı ve komisyonu karşılaştırma

- Kampanyalı fiyat senaryosu deneme

- Ürünleri kabaca gruplama

Ancak Excel’in sağlıklı çalışması için düzenli güncellenmesi gerekir.

Güncellenmeyen bir Excel dosyası, doğru karar aracı olmaktan çıkar.

Ürün Sayısı ve Kampanya Sayısı Arttıkça Hata Riski Büyür

Ürün sayısı arttığında manuel takip zorlaşır.

Örneğin 20 ürün için tablo güncellemek kolay olabilir. Ancak 300 ürün, farklı kategoriler, farklı maliyetler, değişen fiyatlar ve kampanyalar devreye girdiğinde hata riski büyür.

En sık görülen sorunlar şunlardır:

- Eski maliyetle hesap yapılması

- Yanlış komisyon oranı kullanılması

- Kampanya indiriminin unutulması

- Kargo maliyetinin eksik yazılması

- Formül hatası yapılması

- Bazı ürünlerin hiç güncellenmemesi

- Kopyala-yapıştır hataları

Bu hatalar küçük gibi görünür. Ancak kararlar bu tablolara göre alındığında sonuçları ciddi olabilir.

Güncel Olmayan Excel Yanlış Karar Aldırır

Kârlılık hesabında en tehlikeli durum, yanlış verinin doğruymuş gibi görünmesidir.

Excel dosyasında formüller çalışıyor olabilir. Tablolar düzenli görünebilir. Fakat içindeki maliyet veya oranlar güncel değilse sonuç yanıltıcıdır.

Bu durumda satıcı şunu düşünür:

“Hesap yaptım, ürün kârlı görünüyor.”

Ama gerçek durumda ürün artık sınırda veya zararda olabilir.

Bu yüzden ürün bazlı kârlılık takibinde sadece hesap yapmak yetmez. Verinin güncel ve doğru olması gerekir.

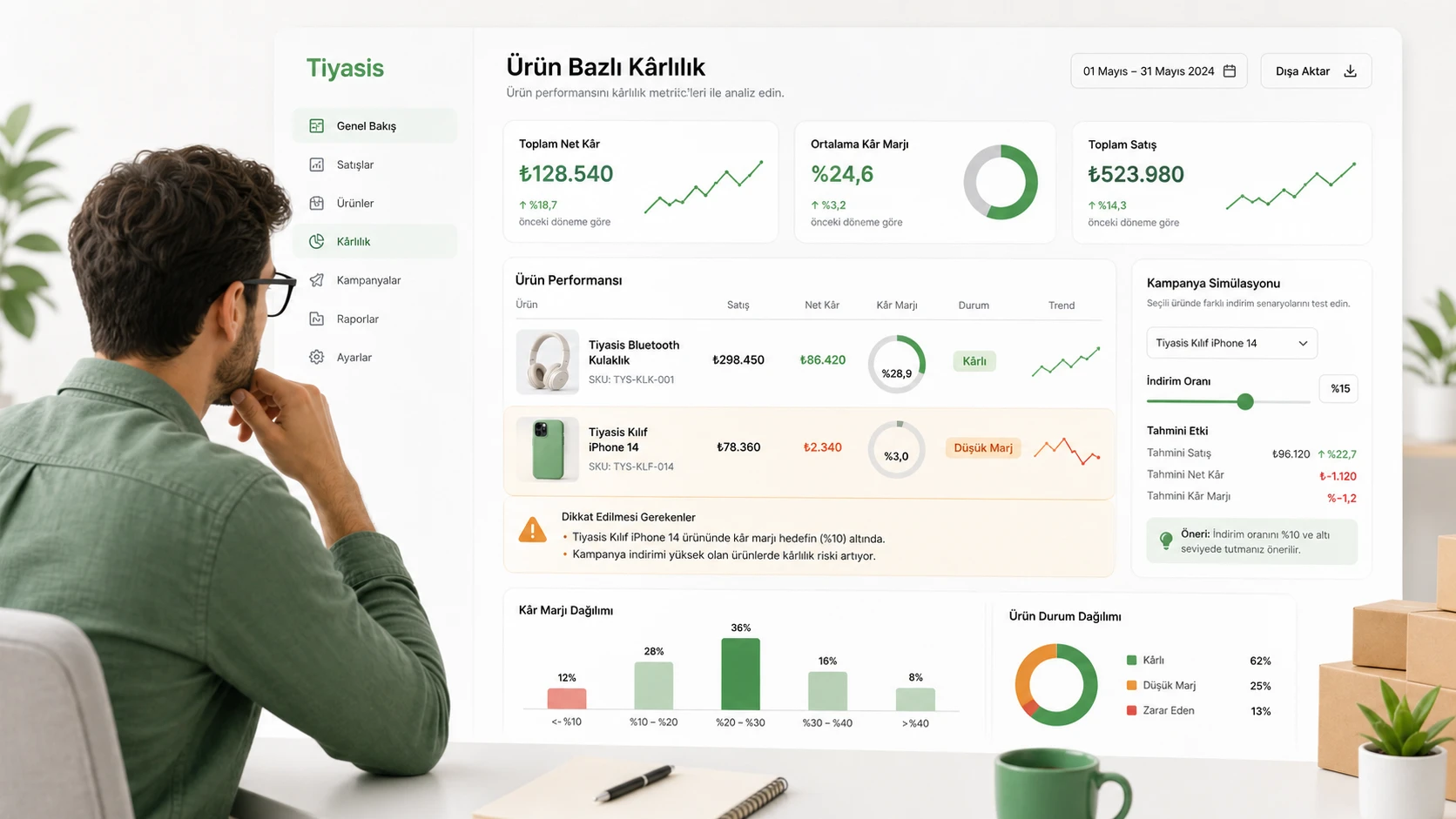

Tiyasis Ürün Bazlı Kârlılık Analizinde Nasıl Yardımcı Olur?

Tiyasis, Trendyol satıcılarının ürün bazlı kârlılığı daha sistematik takip edebilmesi için geliştirilmiş bir karar destek aracıdır.

Amaç sadece bir hesap yapmak değildir. Satıcının hangi ürünün gerçekten kazandırdığını, hangi ürünün sınırda olduğunu ve hangi ürünün kârı erittiğini daha net görebilmesini sağlamaktır.

Ürün Bazında Net Kâr Görünürlüğü Sağlar

Tiyasis ile satıcı, ürünlerini tek tek değerlendirerek ürün bazında net kâr görünürlüğü elde edebilir.

Bu görünürlük şu kararları kolaylaştırır:

- Hangi ürün daha kârlı?

- Hangi ürün düşük marjla çalışıyor?

- Hangi ürün zarar riski taşıyor?

- Hangi ürün kampanyaya daha uygun?

- Hangi üründe fiyat güncellemesi gerekebilir?

Bu bilgiler olmadan satıcı çoğu zaman sadece satış adedine veya ciroya bakarak karar verir. Oysa gerçek karar noktası net kârdır.

Kampanya ve Fiyat Kararlarını Daha Güvenli Hale Getirir

Trendyol’da kampanya ve fiyat değişiklikleri satıcının performansını ciddi şekilde etkileyebilir.

Tiyasis’in temel faydalarından biri, satıcının bu kararları daha kontrollü almasına yardımcı olmasıdır.

Bir ürünü kampanyaya sokmadan önce ürünün net kârının nasıl değişeceğini görmek, zarar riskini azaltır.

Aynı şekilde fiyat düşürmeden önce minimum satış fiyatını bilmek, satıcının kârını korumasına yardımcı olur.

Excel Yükünü Azaltır, Karar Sürecini Sistematikleştirir

Excel ile manuel takip yapılabilir. Ancak operasyon büyüdükçe bu takip yorucu ve hataya açık hale gelir.

Tiyasis, ürün bazlı kârlılık analizini daha düzenli ve takip edilebilir hale getirerek satıcının karar sürecini sistematikleştirir.

Böylece satıcı sadece tablo doldurmakla uğraşmak yerine şu sorulara odaklanabilir:

- Hangi ürüne yatırım yapmalıyım?

- Hangi üründe fiyatı güncellemeliyim?

- Hangi ürünü kampanyaya sokmamalıyım?

- Hangi ürün mağazanın kârını aşağı çekiyor?

- Hangi ürün büyüme fırsatı taşıyor?

Bu yaklaşım, Tiyasis’i sadece bir hesaplama aracı değil, satıcının kârlılık kararlarını destekleyen bir sistem haline getirir.

Sonuç: Trendyol’da Satış Yapmak Yetmez, Hangi Üründen Kazandığınızı Bilmeniz Gerekir

Trendyol’da başarılı olmak sadece daha fazla satış yapmakla ilgili değildir.

Asıl mesele, yapılan satışın gerçekte ne kadar kâr bıraktığını bilmektir.

Ciro artıyor olabilir. Sipariş sayısı yükseliyor olabilir. Çok satan ürünleriniz olabilir. Fakat ürün bazlı kârlılığı takip etmiyorsanız, mağazanızın içinde hangi ürünün kazandırdığını ve hangi ürünün kârı erittiğini net göremezsiniz.

Bu yüzden her Trendyol satıcısı şu üç soruya düzenli olarak cevap verebilmelidir:

- Hangi ürünler gerçekten kâr bırakıyor?

- Hangi ürünler sınırda çalışıyor?

- Hangi ürünler satıldıkça zarar ettiriyor?

Bu soruların cevabı bilinmeden doğru fiyatlandırma yapmak, kampanyaya güvenle katılmak ve kârlı büyümek zordur.

Ürün bazlı kârlılık analizi, satıcıya sadece bugünün tablosunu göstermez. Aynı zamanda hangi ürünlere odaklanması gerektiğini, hangi ürünlerde risk aldığını ve hangi kararların kârı artırabileceğini de gösterir.

Trendyol’da hangi ürünün gerçekten kâr getirdiğini, hangisinin kârınızı erittiğini görmek istiyorsanız Tiyasis ile ürün bazlı net kârlılığınızı daha sistematik şekilde takip edebilirsiniz.

Komisyon, ürün maliyeti, kargo ve kampanya etkisini birlikte değerlendirerek daha güvenli fiyat ve kampanya kararları alabilirsiniz.

Blog

Önerilen Yazılar

Trendyol Hakedişini Okurken Nelere Dikkat Edilmeli? Satıcının Kaçırdığı Maliyetler

Trendyol hakedişini okurken komisyon, kargo, hizmet bedeli, iade ve kampanya etkisini nasıl değerlendirmeniz gerektiğini öğrenin.

Trendyol Kampanyalarına Zarar Etmeden Nasıl Katılınır? Net Kâr Odaklı Rehber

Bu durum birçok Trendyol satıcısının yaşadığı en kritik problemlerden biri: kampanya satış getiriyor, ama her zaman kâr getirmiyor.

Trendyol Komisyon Hesaplama: Net Kârınızı Gerçekten Biliyor musunuz?

Trendyol komisyon hesaplama tek başına yeterli değildir. Ürün maliyeti, kargo ve kampanya etkisiyle net kârınızı nasıl hesaplayacağınızı öğrenin.